第4問 2021年5月実技(個人資産)

第4問 設例

会社員のAさん(60歳)の母親は、2021年1月22日に死亡した。母親が所有していたM市内の不動産のうち、自宅(Aさんの実家)および自宅に隣接する賃貸アパートを母親と同居していたAさんの兄が取得し、Aさんは月極駐車場として活用している甲土地を取得した。遺産分割協議は円滑に行われ、相続税の申告および納税は完了している。

先日、Aさんは、友人の不動産会社の社長から「ドラッグストアを展開するX社からM市内で駐車場を確保できる甲土地に出店したいと頼まれている。また、地元のマンション開発業者Y社からは、住宅エリアとしても人気のある甲土地での等価交換方式によるマンション建設の提案を受けている。そのほかの可能性を含め、甲土地の有効活用を検討してみないか」とアドバイスされた。

第4問 資料

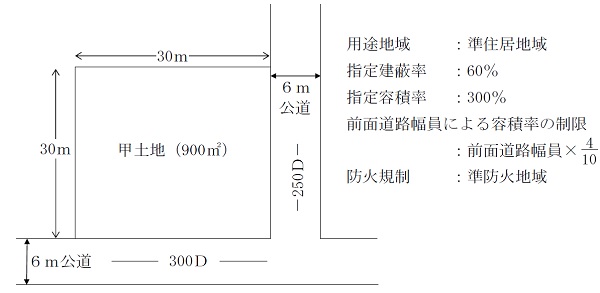

<甲土地の概要>

・甲土地は、建蔽率の緩和について特定行政庁が指定する角地である。

・指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

・特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

※上記以外の条件は考慮せず、各問に従うこと。

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()