問14 2013年1月実技(個人資産)

問14 問題文

妻Bさんが,Aさんから相続税評価額3,000万円の自宅の敷地および建物を受贈し,贈与税の配偶者控除の適用を受けた場合,納付すべき贈与税額として最も適切なものは,次のうちどれか。なお,妻Bさんはこれ以外の贈与を受けていないものとする。

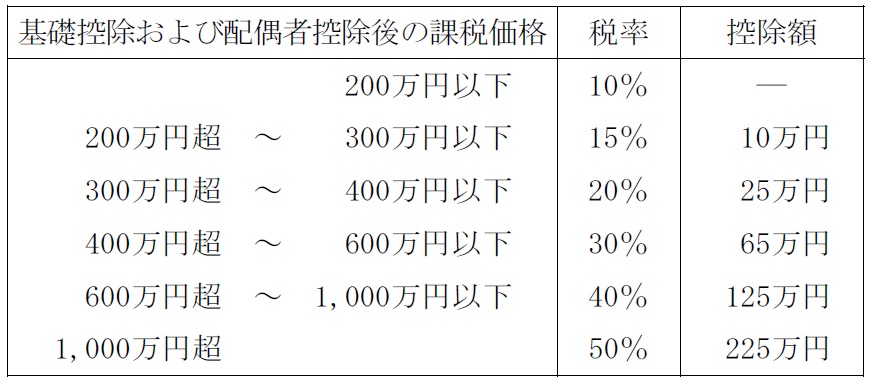

〈贈与税の速算表〉

1) (3,000万円−2,500万円−110万円)×20%−25万円=53万円

2) (3,000万円−2,000万円−110万円)×40%−125万円=231万円

3) (3,000万円−2,000万円)×40%−125万円=275万円

問14 解答・解説

贈与税の配偶者控除による贈与税額に関する問題です。

贈与税の配偶者控除とは、夫婦間で居住用不動産や居住用不動産の取得資金を贈与した場合、最高2,000万円を配偶者控除額として控除できる特例です。

また、贈与税の配偶者控除は、暦年課税の贈与税の基礎控除110万円と併用可能です。

よって、3,000万円の居住用不動産の贈与を受け、贈与税の配偶者控除の適用を受けた場合、

課税対象の贈与額=3,000万円−2,000万円−110万円=890万円

速算表より、税率は40%ですから、

贈与税額=890万円×40%−125万円=231万円

従って正解は、

(3,000万円−2,000万円−110万円)×40%−125万円=231万円

関連・類似の過去問

【関連・類似問題で学習効果UP!】

- 3級FP過去問解説 問14 2011年5月実技(保険顧客)

- 3級FP過去問解説 問13 2012年5月実技(個人資産)

- 3級FP過去問解説 問15 2012年5月実技(保険顧客)

- 2013年1月学科 3級FP過去問解説

- 2012年1月学科 3級FP過去問解説

generated by 関連エントリーリストジェネレータ

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()