��14�@2012�N1�����Z�i���Y�v�j

��14�@��蕶�ƉE���

��14�@��蕶

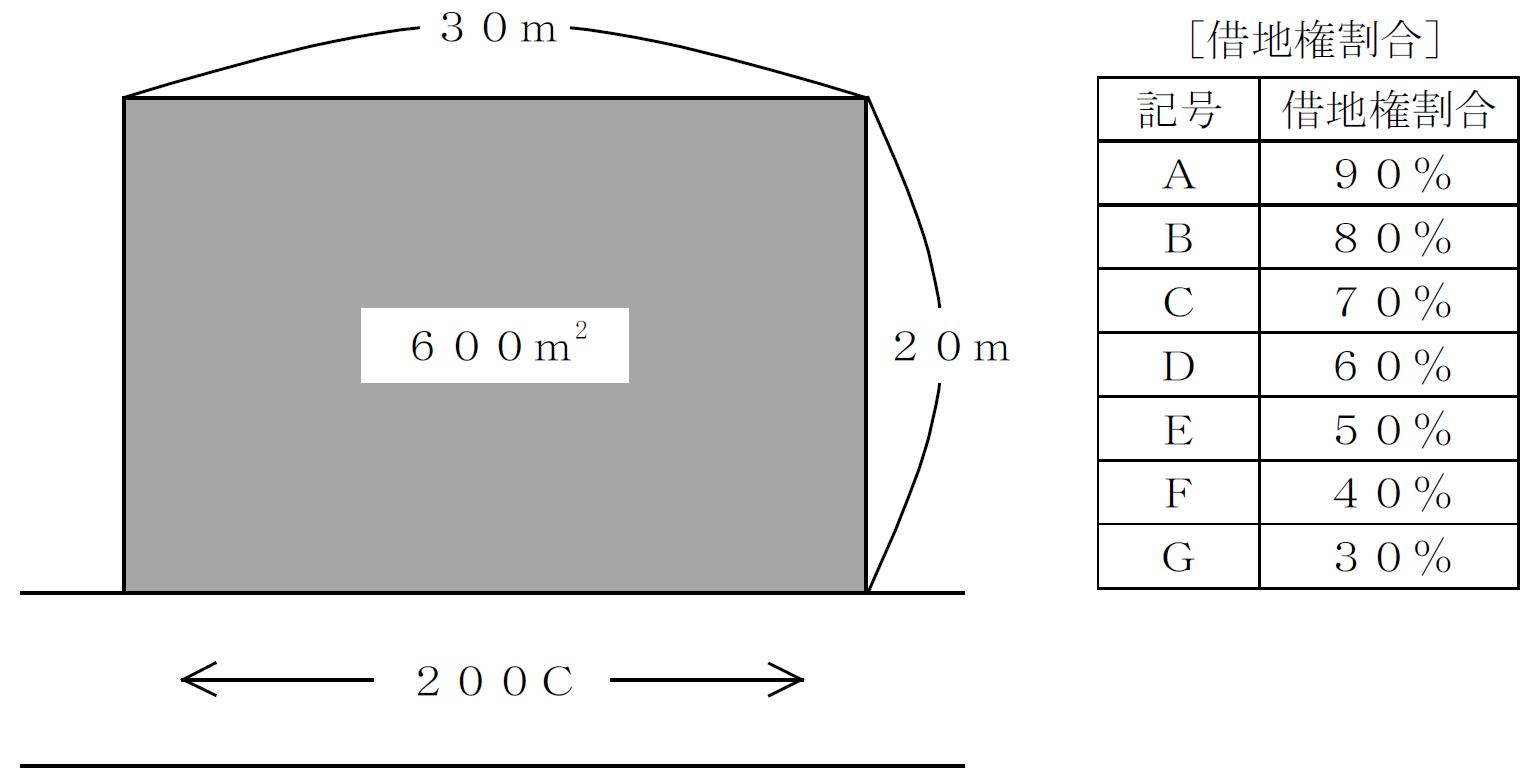

���L���������̑�n�i�ݑ�n�j�ɂ��āA�H���������ɂ�鑊���ŕ]���z�Ƃ��āA���������̂͂ǂꂩ�B�Ȃ��A���s���i����͂P.�O�ł���B�܂��A�L�ڂ̂Ȃ������ɂ��ẮA��؍l�����Ȃ����ƂƂ���B

��������

���ݑ�n�Ƃ́A�ؒn���̐ݒ肳��Ă����n�������B

�P�D�R�U,�O�O�O��~

�Q�D�W�S,�O�O�O��~

�R�D�P�Q�O,�O�O�O��~

��14�@�E���

�H���������ɂ�鑊���ŕ]���z�Ɋւ�����ł��B

�����̑�n�́A�ؒn�����ݒ肳��Ă���A�u�ݑ�n�v�ł��B

�ݑ�n�̕]���z�����p�n�]���z�~�i�P�|�ؒn�������j

�����ɂ���A�O�ʓ��H���u200C�v�Ƃ����L�ڂ́A�H����200��~�ŁA�ؒn������C�敪�i�����ł�70���j�ł��邱�Ƃ������Ă��܂��B

�܂��A��n�̎��p�n�]���z���H�����~���s���i����~�~�n�ʐ��@�ł��̂ŁA

�����̑�n�̎��p�n�]���z��200��~�~1.0�~600�u�@�ƂȂ�܂��B

�ȏ���A

�����̑�n�̕]���z��200��~�~1.0�~600�u�~(1�|70��)

�@�@�@�@�@�@�@�@�@�@�@�@�@��200��~�~600�u�~0.3

�@�@�@�@�@�@�@�@�@�@�@�@�@��36,000��~

�]���Đ����́A�R�U,�O�O�O��~

FP��u��

��FP���ʐM�u����

��LEC��FP�ʐM�u���@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

�����{FP����F�苳��@�ւ�WEB�u���@�ˁ@�Q���e�o�Z�\�m

![]() �i���i��h�b�g�R���j

�i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()