–â14پ@2019”N9Œژژہ‹Zپiژ‘ژYگفŒvپj

–â14پ@–â‘蕶‚ئ‰ً“ڑپE‰ًگà

–â14پ@–â‘蕶

‘هٹ_چN•v‚³‚ٌپi‚R‚Oچخپj‚ھ‚Q‚O‚P‚X”N’†‚ة‘،—^‚ًژَ‚¯‚½چàژY‚ج‰؟ٹz‚ئ‘،—^ژز‚حˆب‰؛‚ج‚ئ‚¨‚è‚إ‚ ‚éپBچN•v‚³‚ٌ‚ج‚Q‚O‚P‚X”N•ھ‚ج‘،—^گإٹz‚ئ‚µ‚ؤپAگ³‚µ‚¢‚à‚ج‚ح‚ا‚ê‚©پB‚ب‚¨پA‚Q‚O‚P‚X”N’†‚ة‚¨‚¢‚ؤپAچN•v‚³‚ٌ‚ح‚±‚êˆبٹO‚جچàژY‚ج‘،—^‚ًژَ‚¯‚ؤ‚¨‚炸پA‘ٹ‘±ژگ¸ژZ‰غگإگ§“x‚ح‘I‘ً‚µ‚ؤ‚¢‚ب‚¢‚à‚ج‚ئ‚·‚éپB

پEچN•v‚³‚ٌ‚ج•ƒ‚©‚ç‚ج‘،—^پ@پFŒ»‹à‚S‚T‚O–œ‰~

پEچN•v‚³‚ٌ‚ج‘c•ê‚©‚ç‚ج‘،—^پFŒ»‹à‚P‚O‚O–œ‰~

پ¦ڈم‹L‚ج‘،—^‚حپAڈZ‘îژو“¾“™ژ‘‹à‚⋳ˆçژ‘‹àپAŒ‹چ¥پEژqˆç‚ؤ‚ةŒW‚éژ‘‹à‚ج‘،—^‚إ‚ح‚ب‚¢پB

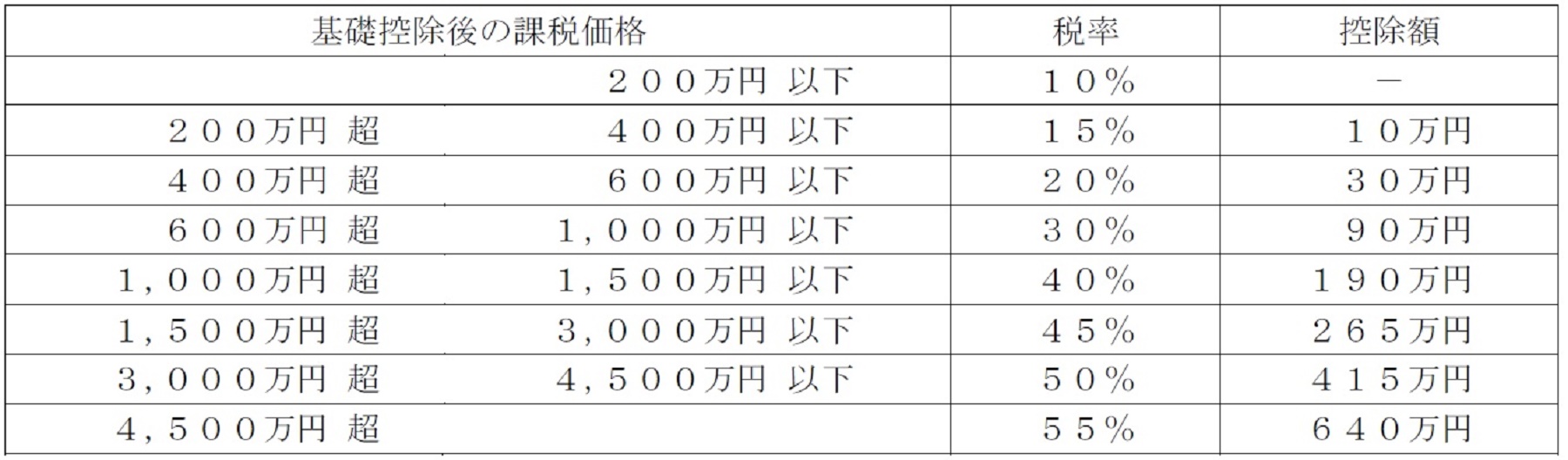

پƒ‘،—^گإ‚ج‘¬ژZ•\پ„

پiƒCپj‚Q‚Oچخˆبڈم‚جژز‚ھ’¼Œn‘¸‘®‚©‚ç‘،—^‚ًژَ‚¯‚½چàژY‚جڈêچ‡

پiƒچپjڈم‹LپiƒCپjˆبٹO‚جڈêچ‡

‚PپD ‚W‚O–œ‰~

‚QپD ‚U‚V–œ‰~

‚RپD ‚T‚W–œ‰~

–â14پ@‰ً“ڑپE‰ًگà

—ï”N‰غگإ‚ج‘،—^گإ‚ةٹض‚·‚é–â‘è‚إ‚·پB

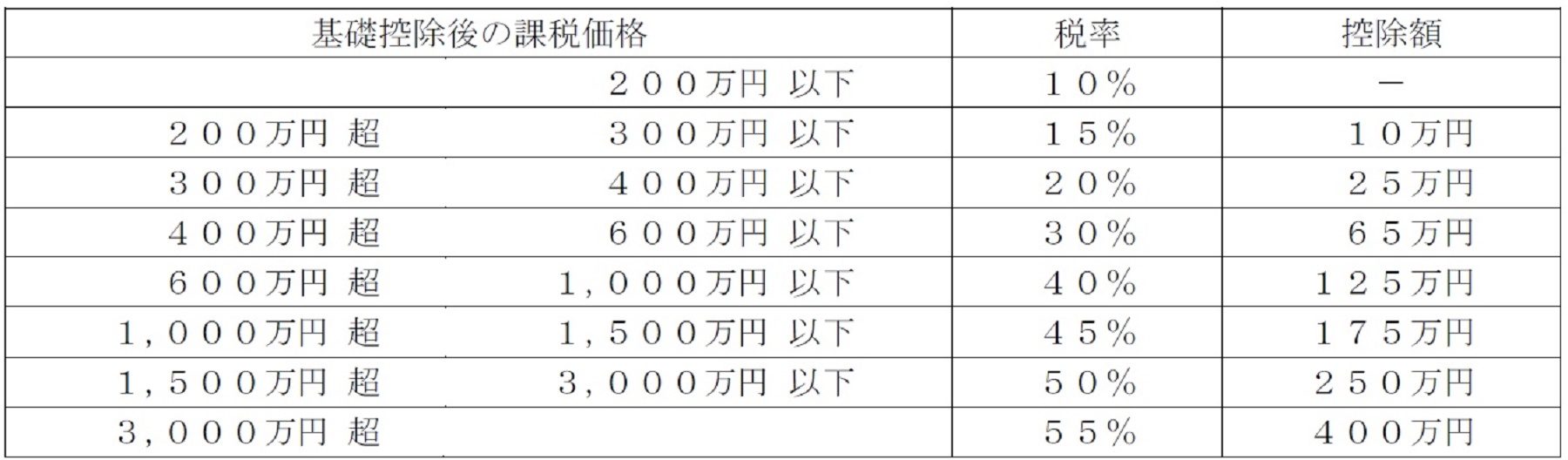

20چخˆبڈم‚جژqپE‘·‚ھ’¼Œn‘¸‘®‚©‚çژَ‚¯‚½‘،—^چàژY‚ح“ء—ل‘،—^چàژY‚ئ‚µ‚ؤپAگإ—¦‚ئچTڈœ‚ھ—D‹ِ‚³‚ê‚ـ‚·پi‚»‚êˆبٹO‚ج‘،—^چàژY‚حˆê”ت‘،—^چàژY‚ئ‚µ‚ؤ‰غگإپjپB

‚و‚ء‚ؤ30چخ‚ج‘هٹ_چN•v‚³‚ٌ‚ض‚ج‘،—^‚ة‚آ‚¢‚ؤ‚حپA•ƒ‚ئ‘c•ê‚©‚ç‚ج‘،—^‚إ‚·‚ج‚إپA“ء—ل‘،—^چàژY‚ئ‚ب‚è‚ـ‚·پB

‚ـ‚½پA—ï”N‰غگإ‚ج‘،—^گإ‚جٹî‘bچTڈœ‚ح110–œ‰~‚إ‚·‚ھپA1”Nٹش‚ة•،گ”‚جگl‚©‚ç‘،—^‚ًژَ‚¯‚½ڈêچ‡پA‘،—^گإ‚ح‘،—^‚³‚ꂽچàژY‚جچ‡Œvٹz‚©‚çٹî‘bچTڈœ110–œ‰~‚ًچTڈœ‚µ‚ؤŒvژZ‚µ‚ـ‚·پiٹî‘bچTڈœ‚ح‘،—^ژز‚جگlگ”‚ة‚©‚©‚ي‚炸110–œ‰~پjپB

ڈ]‚ء‚ؤژ‘—؟‚ج‘¬ژZ•\‚ة‚و‚èپA

‘هٹ_چN•v‚³‚ٌ‚ج‘،—^گإپپ(450–œ‰~پ{100–œ‰~پ|110–œ‰~)پ~20پ“پ|30–œ‰~پپ58–œ‰~

‚و‚ء‚ؤگ³‰ً‚حپA‚R

پœ–³—؟ƒAƒvƒٹ”إŒِٹJ’†پB

پœ–³—؟ƒAƒvƒٹ”إŒِٹJ’†پB

پœٹw‰ب‚àژہ‹Z‚àٹ®‘S–³—؟پI

پœچLچگ–³‚µ‚ج—L—؟”إپB

پœچLچگ–³‚µ‚ج—L—؟”إپB

پœچLچگ–³‚µ‚إڈW’†ٹwڈKپI

ٹضکAپE—قژ—‚ج‰ك‹ژ–â

‚±‚ج–â‘è‚ئژ—‚ؤ‚¢‚é–â‘è‚ًŒںچُ‚µ‚ؤ‚ف‚و‚¤پIپuŒںچُپvƒ{ƒ^ƒ“‚ًƒNƒٹƒbƒNپI

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFP’تگMچuچہپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ“ْ–{FP‹¦‰ï”F’苳ˆç‹@ٹض‚جWEBچuچہپ@پثپ@‚Q‹‰‚e‚o‹Z”\ژm

![]() پiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()