問14 2013年9月実技(資産設計)

問14 問題文

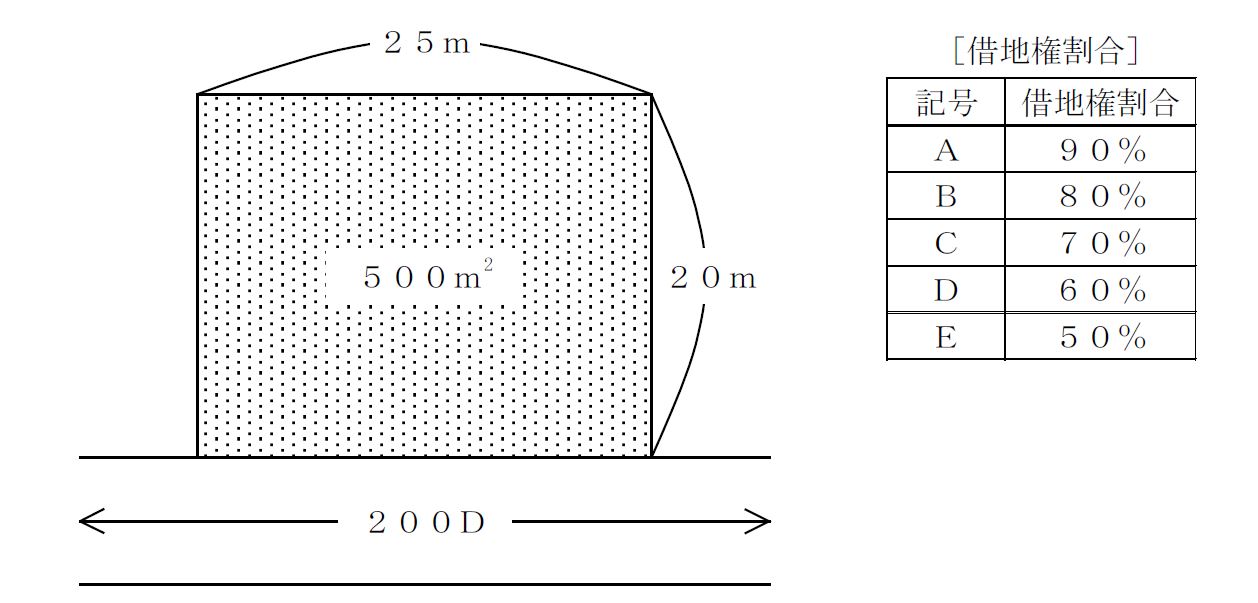

下記<資料>の宅地(貸家建付地)について、路線価方式による相続税評価額(計算式を含む)として、正しいものはどれか。なお、奥行価格補正率は1.0である。また、記載のない条件については一切考慮しないこととする。

<資料>

※普通住宅地区内にある宅地の上に賃貸アパートを建築し、各部屋を普通借家契約により貸し付けている。

※借家権割合は30%、賃貸割合は100%である。

1.(200千円×1.0×500㎡)×(1-60%×100%)=40,000千円

2.(200千円×1.0×500㎡)×60%×100%=60,000千円

3.(200千円×1.0×500㎡)×(1-60%×30%×100%)=82,000千円

問14 解答・解説

路線価方式による不動産評価に関する問題です。

資料の宅地には賃貸アパートが建っていますから、貸家建付地となります。

貸家建付地の評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

資料より、借地権割合60%、借家権割合は30%、賃貸割合は100%です。

また、宅地の自用地評価額=路線価×奥行価格補正率×敷地面積 ですので、

資料の宅地の自用地評価額=200,000円×1.00×500㎡ となります。

(※路線価図の「200D」=200千円/㎡・借地権割合D)

以上より、

資料の宅地の評価額=200,000円×1.00×500㎡×(1-60%×30%×100%)

=200,000円×500㎡×0.82

=82,000,000円

従って正解は、3.(200千円×1.0×500㎡)×(1-60%×30%×100%)=82,000千円

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()