問15 2011年1月実技(個人資産)

問15 問題文

仮に,Aさんが,「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度」の適用を受ける要件をすべて満たし,その適用を受けた場合における贈与税額は,次のうちどれか。

なお,この非課税制度はAさんに最も有利な方法で適用を受けるものとし,相続時精算課税の選択はしないものとする。

また,Aさんは,これまでに住宅取得等資金の贈与を受けたことがなく,平成22年中に《設例》に記載してある贈与以外に贈与された財産はない。

1)

0円

2) 19万円

3) 35万円

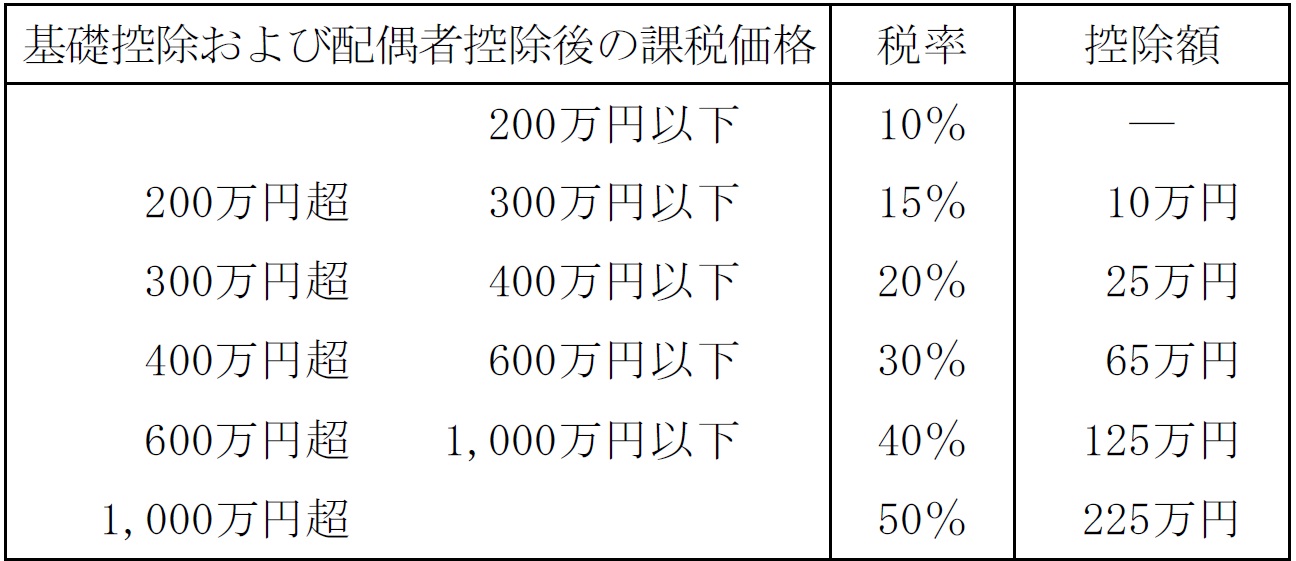

〈贈与税の速算表〉

問15 解答・解説

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度」の適用を受け受けた場合における贈与税額に関する問題です。

祖父85歳からは1,000万円、父63歳からは800万円からの贈与ですが、いずれも「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度」の適用対象で(贈与者の年齢制限は無し)、非課税枠は1,500万円。

(贈与者が複数の場合には、贈与の合計額のうち、限度額までが非課税となる。)

また、暦年課税の基礎控除110万円も併用できますので、計算式は以下の通り。

課税対象の贈与額=1,000万円+800万円−1,500万円−110万円=190万円

贈与税の速算表より、税率は10%ですから、

贈与税額=190万円×10%=19万円 よって正解は2)。

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()