問14 2011年5月実技(資産設計)

問14 問題文

山村貴志さんは、平成22年12月に、叔父から300万円の金銭による贈与を受けた。山村さんの平成22年分の贈与税額に関する次の記述のうち、正しいものはどれか。なお、平成22年中において、山村さんはこれ以外には贈与を受けていないものとする。

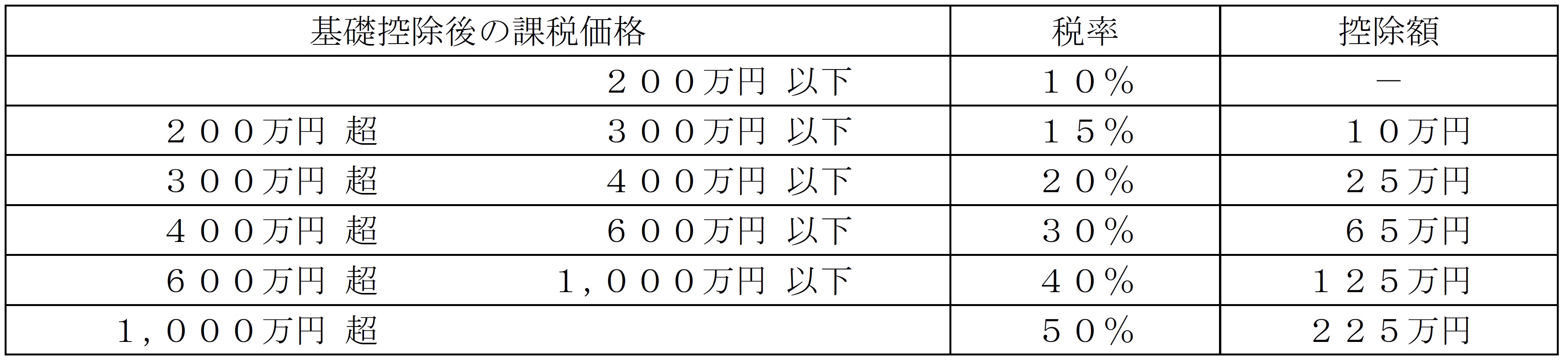

<贈与税の速算表>

1.贈与税額は、「300万円×15%−10万円=35万円」となる。

2.贈与税額は、「(300万円−110万円)×10%=19万円」となる。

3.叔父からの贈与であるため、贈与税はかからず、贈与税額は「0円」となる。

問14 解答・解説

贈与税に関する問題です。

贈与税には基礎控除110万円があり、年間の贈与財産額のうち110万円を超える分について、一定の税率で課税されます。

よって300万円の贈与を受けた場合の贈与税額の計算は、

まず、贈与財産300万円−基礎控除110万円=190万円 となり、速算表より税率は10%。

従って正解は、2.贈与税額は、「(300万円−110万円)×10%=19万円」となる。 です。

FP対策講座

<FP対策通信講座>

●LECのFP通信講座 ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●日本FP協会認定教育機関のWEB講座 ⇒ 2級FP技能士

![]() (資格対策ドットコム)

(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()